Переход с 1 июля 2025 года на использование кассового оборудования, соответствующего новым требованиям

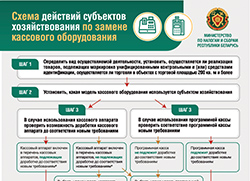

Сроки доработки кассового оборудования и перехода на использование нового оборудования

До 1 января

2025 года

Субъектам хозяйствования, осуществляющим продажу маркированных унифицированными контрольными знаками и средствами идентификации товаров:

доработать используемые в торговых и иных объектах КСА до соответствия новым требованиям либо приобрести и подключить к СККО новые модели КСА

Операторам программных кассовых систем:

заменить программное обеспечение программных касс у пользователей

До 1 апреля

2025 года

Иным субъектам хозяйствования:

доработать используемые в торговых и иных объектах КСА до соответствия новым требованиям либо приобрести и подключить к СККО новые модели КСА

До 1 июля

2025 года

Переход на использование нового кассового оборудования

Об изменениях в использовании кассового и иного оборудования при приeме средств платежа с 01.07.2025 года

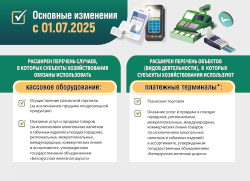

О переходе на кассовое оборудование, которое соответствует новым требованиям

Перечень моделей (модификации) КСА, которые могут быть (не могут быть) доработаны заявителями до соответствия новым требованиям к КСА

Ассоциацией «Кассовые аппараты, компьютерные системы и торгово-технологическое оборудование» подготовлены перечни моделей (модификаций) КСА, которые могут и не могут быть доработаны их заявителями в Государственном реестре до соответствия новым требованиям к КСА.

Онлайн-конференция

Министерством по налогам и сборам была проведена онлайн-конференция на тему «О переходе с 1 июля 2025 года на использование кассового оборудования, соответствующего новым требованиям».

С записью конференции могут ознакомиться только авторизованные пользователи.

О подключении кассового оборудования к СККО

О графиках подачи заявок для проведения оценки доработанного и нового кассового оборудования, а также обновления его у пользователей

Министерство по налогам и сборам Республики Беларусь при организационной поддержке Республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» 28 января 2025 г. провело онлайн-конференцию по теме «Актуальные вопросы перехода на использование кассового оборудования, соответствующего новым требованиям».

В качестве экспертов выступили представители Министерства по налогам и сборам.

В процессе мероприятия были разъяснены требования законодательства по переходу на использование кассового оборудования, соответствующего новым требованиям. В ходе онлайн-конференции участники получили ответы на заданные вопросы.

Ответы представителей МНС на актуальные вопросы приведены в материале.

В целях создания условий для увеличения доли безналичных расчетов при продаже товаров, выполнении работ, оказании услуг, а также обеспечения учета реализации маркированных средствами идентификации и унифицированными контрольными знаками товаров в розничной торговле внесены изменения в нормативные правовые акты, регулирующие вопросы приема средств платежа, использования кассового и иного оборудования.

В данной публикации проанализированы изменения законодательства, касающиеся использования кассового оборудования, которые вступят в силу с 1 июля 2025 г.

В соответствии с Налоговым кодексом Республики Беларусь при реализации товаров (работ, услуг) плательщики обязаны обеспечивать прием средств платежа в случаях и порядке, установленных законодательством. За нарушение порядка приема средств платежа при реализации товаров (работ, услуг) предусмотрена административная ответственность по статье 13.14 Кодекса Республики Беларусь об административных правонарушениях в виде штрафа.

Об административной ответственности в случаях нарушений при приеме средств платежа при реализации товаров (работ, услуг) читайте в авторской статье.

Министерство по налогам и сборам Республики Беларусь при организационной поддержке Республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» 24.02.2025 провело вебинар по теме «Реализация механизмов маркировки и прослеживаемости товаров в вопросах и ответах».

В качестве экспертов на вебинаре выступили представители Министерства по налогам и сборам Республики Беларусь.

В ходе вебинара были разъяснены основные требования законодательства по маркировке и прослеживаемости товаров, а также получены ответы на заданные участниками вопросы.

Ответы представителей Министерства на актуальные вопросы приведены в материале.

Министерство по налогам и сборам Республики Беларусь при организационной поддержке Республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» 24.02.2025 провело вебинар по теме «Реализация механизмов маркировки и прослеживаемости товаров в вопросах и ответах».

В качестве экспертов на вебинаре выступили представители Министерства по налогам и сборам Республики Беларусь.

В ходе вебинара были разъяснены основные требования законодательства по маркировке и прослеживаемости товаров, а также получены ответы на заданные участниками вопросы.

Ответы представителей Министерства на актуальные вопросы приведены в материале.

Министерство по налогам и сборам Республики Беларусь при организационной поддержке Республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» 24.02.2025 провело вебинар по теме «Реализация механизмов маркировки и прослеживаемости товаров в вопросах и ответах».

В качестве экспертов на вебинаре выступили представители Министерства по налогам и сборам Республики Беларусь.

В ходе вебинара были разъяснены основные требования законодательства по маркировке и прослеживаемости товаров, а также получены ответы на заданные участниками вопросы.

Ответы представителей Министерства на актуальные вопросы приведены в материале.