Переход с 1 июля 2025 года на использование кассового оборудования, соответствующего новым требованиям

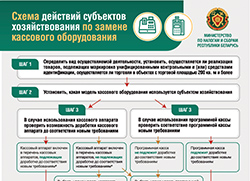

Сроки доработки кассового оборудования и перехода на использование нового оборудования

До 1 января

2025 года

Субъектам хозяйствования, осуществляющим продажу маркированных унифицированными контрольными знаками и средствами идентификации товаров:

доработать используемые в торговых и иных объектах КСА до соответствия новым требованиям либо приобрести и подключить к СККО новые модели КСА

Операторам программных кассовых систем:

заменить программное обеспечение программных касс у пользователей

До 1 апреля

2025 года

Иным субъектам хозяйствования:

доработать используемые в торговых и иных объектах КСА до соответствия новым требованиям либо приобрести и подключить к СККО новые модели КСА

До 1 июля

2025 года

Переход на использование нового кассового оборудования

Об изменениях в использовании кассового и иного оборудования при приeме средств платежа с 01.07.2025 года

О переходе на кассовое оборудование, которое соответствует новым требованиям

Перечень моделей (модификации) КСА, которые могут быть (не могут быть) доработаны заявителями до соответствия новым требованиям к КСА

Ассоциацией «Кассовые аппараты, компьютерные системы и торгово-технологическое оборудование» подготовлены перечни моделей (модификаций) КСА, которые могут и не могут быть доработаны их заявителями в Государственном реестре до соответствия новым требованиям к КСА.

Онлайн-конференция

Министерством по налогам и сборам была проведена онлайн-конференция на тему «О переходе с 1 июля 2025 года на использование кассового оборудования, соответствующего новым требованиям».

С записью конференции могут ознакомиться только авторизованные пользователи.

О подключении кассового оборудования к СККО

О графиках подачи заявок для проведения оценки доработанного и нового кассового оборудования, а также обновления его у пользователей

Субъекты хозяйствования вправе в некоторых случаях принимать платежи в свой адрес наличными денежными средствами при продаже товаров, выполнении работ, оказании услуг и осуществлении лотерейной деятельности без использования кассового оборудования, карточных платежных терминалов.

В материале приведены примеры таких случаев.

В настоящее время порядок использования кассового оборудования, как и порядок приема платежей за товары (работы, услуги), регулируется постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16, которым утверждено Положение об использовании кассового и иного оборудования при приеме средств платежа. При осуществлении предпринимательской деятельности, в частности при приеме оплаты за реализованные товары (работы, услуги), индивидуальные предприниматели иногда оказываются в ситуации, когда недопонимание отдельных норм законодательства затрудняет надлежащее выполнение требований нормативных правовых актов, что в свою очередь влечет в том числе и налоговые последствия.

Во избежание таких последствий автором рассмотрены некоторые нормы вышеуказанного постановления и утвержденного им Положения и их применение на примерах из практики.