Банковские платежные карточки давно стали неотъемлемой частью жизни общества. Все чаще граждане используют их для оплаты товаров и услуг. Это удобно, безопасно и позволяет сэкономить время как субъекту хозяйствования, реализующему товар (оказывающему услугу), так и лицу, приобретающему товар (услугу).

О том, в каких случаях субъектам хозяйствования необходимо установить и использовать карточный платежный терминал, а в каких — платежный терминал, читайте в предлагаемом материале.

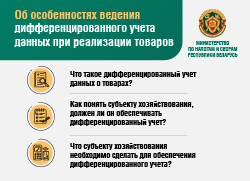

При реализации товаров (работ, услуг) плательщик обязан обеспечивать прием средств платежа в случаях и порядке, установленных законодательством. Такой порядок регулируется постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» и утвержденным этим постановлением Положением об использовании кассового и иного оборудования при приеме средств платежа.

В представленном материале рассмотрен порядок приема наличных и безналичных денежных средств субъектами хозяйствования в форме вопросов и ответов.

При реализации товаров (работ, услуг) плательщик обязан обеспечивать прием средств платежа в случаях и порядке, установленных законодательством. Такой порядок регулируется постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» и утвержденным этим постановлением Положением об использовании кассового и иного оборудования при приеме средств платежа.

В представленном материале рассмотрен порядок приема наличных и безналичных денежных средств субъектами хозяйствования в форме вопросов и ответов.