«Об изменениях в использовании кассового и иного оборудования при приeме средств платежа»

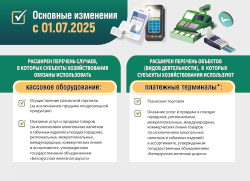

с 01.07.2025 года

Расширен перечень случаев, в которых субъекты хозяйствования обязаны использовать кассовое оборудование

Расширен перечень объектов (видов деятельности), в которых субъекты хозяйствования используют платeжные терминалы

Платежный терминал — программное или программно-техническое средство, используемое на основании договора на оказание платежных услуг в соответствии с законодательством в области платежных систем и платежных услуг и предназначенное для регистрации операций при использовании банковских платежных карточек и (или) любого (любых) из иных платежных инструментов с последующим формированием платежного документа.

О переходе с 1 июля 2025 года на использование кассового оборудования, соответствующего новым требованиям

Усовершенствован порядок приема средств платежа с использованием автоматических электронных аппаратов, торговых автоматов на территории Республики Беларусь

С 1 июля 2025 г. юридические лица и индивидуальные предприниматели при продаже товаров, выполнении работ, оказании услуг принимают платежи в свой адрес одним из следующих способов:

Наличными денежными средствами

Если субъект хозяйствования использует автоматический электронный аппарат, торговый автомат, обеспечивающий прием платежей только наличными денежными средствами, то в такой автомат должно быть установлено средство контроля налоговых органов или встроен кассовый суммирующий аппарат с установленным средством контроля налоговых органов (данное требование действует в настоящее время) либо в такой торговый автомат должна быть установлена программная касса или он должен взаимодействовать с программной кассой, размещенной в центре обработки данных операторов программных кассовых систем.

Наличными денежными средствами и в безналичной форме

Если субъект хозяйствования использует автоматический электронный аппарат, торговый автомат, обеспечивающий прием платежей наличными денежными средствами и в безналичной форме, то в такой торговый автомат должен быть встроен кассовый суммирующий аппарат с установленным средством контроля налоговых органов либо в такой торговый автомат должна быть установлена программная касса или он должен взаимодействовать с программной кассой, размещенной в центре обработки данных операторов программных кассовых систем.

Банковские платежные карточки давно стали неотъемлемой частью жизни общества. Все чаще граждане используют их для оплаты товаров и услуг. Это удобно, безопасно и позволяет сэкономить время как субъекту хозяйствования, реализующему товар (оказывающему услугу), так и лицу, приобретающему товар (услугу).

О том, в каких случаях субъектам хозяйствования необходимо установить и использовать карточный платежный терминал, а в каких — платежный терминал, читайте в предлагаемом материале.

При реализации товаров (работ, услуг) плательщик обязан обеспечивать прием средств платежа в случаях и порядке, установленных законодательством. Такой порядок регулируется постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» и утвержденным этим постановлением Положением об использовании кассового и иного оборудования при приеме средств платежа.

В представленном материале рассмотрен порядок приема наличных и безналичных денежных средств субъектами хозяйствования в форме вопросов и ответов.

При реализации товаров (работ, услуг) плательщик обязан обеспечивать прием средств платежа в случаях и порядке, установленных законодательством. Такой порядок регулируется постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» и утвержденным этим постановлением Положением об использовании кассового и иного оборудования при приеме средств платежа.

В представленном материале рассмотрен порядок приема наличных и безналичных денежных средств субъектами хозяйствования в форме вопросов и ответов.

В торговом объекте реализуются товары, маркированные контрольными идентификационными знаками, нанесенными на товары до вступления в силу Указа № 243 в новой редакции.

Необходимо ли обеспечивать считывание КИЗ при реализации товара на кассовом оборудовании?

Как правильно реализовать на кассе самообслуживания продажу товаров маркированных КИЗ?