«Об изменениях в использовании кассового и иного оборудования при приeме средств платежа»

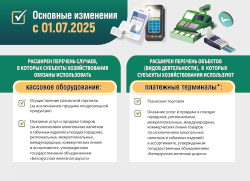

с 01.07.2025 года

Расширен перечень случаев, в которых субъекты хозяйствования обязаны использовать кассовое оборудование

Расширен перечень объектов (видов деятельности), в которых субъекты хозяйствования используют платeжные терминалы

Платежный терминал — программное или программно-техническое средство, используемое на основании договора на оказание платежных услуг в соответствии с законодательством в области платежных систем и платежных услуг и предназначенное для регистрации операций при использовании банковских платежных карточек и (или) любого (любых) из иных платежных инструментов с последующим формированием платежного документа.

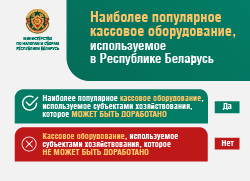

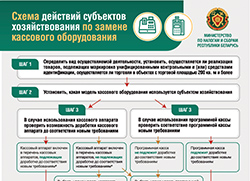

О переходе с 1 июля 2025 года на использование кассового оборудования, соответствующего новым требованиям

Усовершенствован порядок приема средств платежа с использованием автоматических электронных аппаратов, торговых автоматов на территории Республики Беларусь

С 1 июля 2025 г. юридические лица и индивидуальные предприниматели при продаже товаров, выполнении работ, оказании услуг принимают платежи в свой адрес одним из следующих способов:

Наличными денежными средствами

Если субъект хозяйствования использует автоматический электронный аппарат, торговый автомат, обеспечивающий прием платежей только наличными денежными средствами, то в такой автомат должно быть установлено средство контроля налоговых органов или встроен кассовый суммирующий аппарат с установленным средством контроля налоговых органов (данное требование действует в настоящее время) либо в такой торговый автомат должна быть установлена программная касса или он должен взаимодействовать с программной кассой, размещенной в центре обработки данных операторов программных кассовых систем.

Наличными денежными средствами и в безналичной форме

Если субъект хозяйствования использует автоматический электронный аппарат, торговый автомат, обеспечивающий прием платежей наличными денежными средствами и в безналичной форме, то в такой торговый автомат должен быть встроен кассовый суммирующий аппарат с установленным средством контроля налоговых органов либо в такой торговый автомат должна быть установлена программная касса или он должен взаимодействовать с программной кассой, размещенной в центре обработки данных операторов программных кассовых систем.

Министерство по налогам и сборам Республики Беларусь при организационной поддержке Республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» 13.03.2025 провело вебинар по теме «Кассовое оборудование, соответствующее новым требованиям законодательства: порядок перехода в вопросах и ответах».

В рамках мероприятия были разъяснены требования законодательства о переходе на использование кассового оборудования, соответствующего новым требованиям, а также порядок приобретения (доработки) кассового оборудования, соответствующего новым требованиям.

Ответы представителей Министерства на актуальные вопросы приведены в материале.

Министерство по налогам и сборам Республики Беларусь при организационной поддержке Республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» 28 января 2025 г. провело онлайн-конференцию по теме «Актуальные вопросы перехода на использование кассового оборудования, соответствующего новым требованиям».

В качестве экспертов выступили представители Министерства по налогам и сборам.

В процессе мероприятия были разъяснены требования законодательства по переходу на использование кассового оборудования, соответствующего новым требованиям. В ходе онлайн-конференции участники получили ответы на заданные вопросы.

Ответы представителей МНС на актуальные вопросы приведены в материале.

В целях создания условий для увеличения доли безналичных расчетов при продаже товаров, выполнении работ, оказании услуг, а также обеспечения учета реализации маркированных средствами идентификации и унифицированными контрольными знаками товаров в розничной торговле внесены изменения в нормативные правовые акты, регулирующие вопросы приема средств платежа, использования кассового и иного оборудования.

В данной публикации проанализированы изменения законодательства, касающиеся использования кассового оборудования, которые вступят в силу с 1 июля 2025 г.

В соответствии с Налоговым кодексом Республики Беларусь при реализации товаров (работ, услуг) плательщики обязаны обеспечивать прием средств платежа в случаях и порядке, установленных законодательством. За нарушение порядка приема средств платежа при реализации товаров (работ, услуг) предусмотрена административная ответственность по статье 13.14 Кодекса Республики Беларусь об административных правонарушениях в виде штрафа.

Об административной ответственности в случаях нарушений при приеме средств платежа при реализации товаров (работ, услуг) читайте в авторской статье.

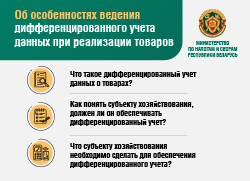

Министерство по налогам и сборам Республики Беларусь при организационной поддержке Республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» 24.02.2025 провело вебинар по теме «Реализация механизмов маркировки и прослеживаемости товаров в вопросах и ответах».

В качестве экспертов на вебинаре выступили представители Министерства по налогам и сборам Республики Беларусь.

В ходе вебинара были разъяснены основные требования законодательства по маркировке и прослеживаемости товаров, а также получены ответы на заданные участниками вопросы.

Ответы представителей Министерства на актуальные вопросы приведены в материале.

Министерство по налогам и сборам Республики Беларусь при организационной поддержке Республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» 24.02.2025 провело вебинар по теме «Реализация механизмов маркировки и прослеживаемости товаров в вопросах и ответах».

В качестве экспертов на вебинаре выступили представители Министерства по налогам и сборам Республики Беларусь.

В ходе вебинара были разъяснены основные требования законодательства по маркировке и прослеживаемости товаров, а также получены ответы на заданные участниками вопросы.

Ответы представителей Министерства на актуальные вопросы приведены в материале.